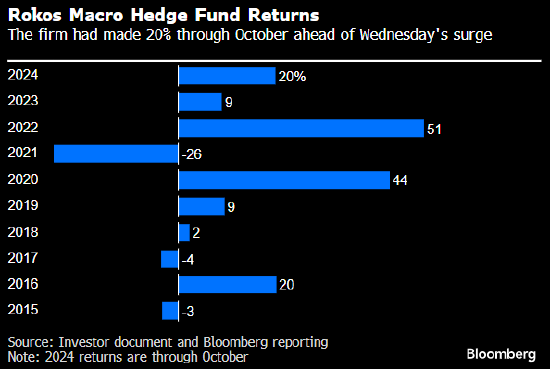

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在美联储9月议息会议后,美股已经实现周线四连涨。货币政策转向提振了市场风险偏好,同时劳动力市场强劲的新迹象缓解了对经济衰退的担忧,激进降息的预期应声回落。

未来一周,地缘政治因素的影响仍不可忽视,通胀和财报季将成为影响市场走势的关键因素。

美国软着陆前景强化

美国经济韧性再次让软着陆前景变得更加光明。

作为上周最受关注的指标,美国劳工部称9月美国新增25万个就业岗位,远超市场预期,8月和7月的就业增长也向上修正。曾经引发担忧的失业率从4.2%降至4.1%。

此外,最新职位空缺和劳动力流动调查(JOLTS)显示,美国8月职位空缺升至三个月高位804万。招聘率降至3.3%,在不计入2020年疫情初期数据的前提下与2013年以来的最低值持平。作为经济支柱的服务业以一年半以来最快的速度增长,供应管理协会(ISM)9月服务业指数攀升至54.9%,创2023年2月以来的最高水平。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,9月份的就业报告远好于预期,工资增长有所加速。另一方面,他认为,ISM服务业指数强劲是经济仍在快速扩张的又一个信号,“消费者支出继续以强劲的速度增长,随着金融环境的放松,今年和明年应该得到很好的支持。一旦政治不确定性消退,仍有很大的改进空间。”

利率定价出现变化,中长期美债收益率强劲上扬。与利率预期关联密切的2年期美债周涨36.7个基点至3.93%,创16个月来最大涨幅。基准10年期美债周涨22.9个基点至3.98%。根据芝加哥商品交易所Fed Watch的数据,11月降息25个基点的可能性升至近90%。

巴克莱认为,最新非农报告破坏了外界劳动力需求正在失去动力的观点,强化了经济活动持续弹性和软着陆可能性。该行预计,美联储将在今年11月和12月的政策会议上分别降息25个基点。

值得注意的是,美联储主席鲍威尔在上周的最新讲话中也在给激进宽松降温。“总体而言,经济状况良好,我们打算利用我们的工具将其保持在那里。如果经济按预期发展,到年底将再削减两次,总共50个基点。”他说。

施瓦茨对第一财经表示,鉴于美联储在审议未来降息时将重点放在劳动力市场上,罢工将使就业数据变得混乱,并可能使其决定复杂化。不过整体影响是暂时的,劳动力市场和经济足够健康,可以在11月的会议上支持降息25个基点。

市场情绪保持乐观

美股延续了9月中旬以来的反弹行情。截至上周五收盘,道指创下今年第34个收盘纪录。标普500指数距离历史新高只有不到1%的距离。

道琼斯市场统计显示,上周各行业有所分化。原油期货大涨推高能源板块大涨7%,其次是通信服务上涨2.2%,公用事业和金融业、工业和科技股走高,此前一周领跑的原材料和房地产板块领跌。科技板块受到关注,其中OpenAI宣布获得66亿美元的新一轮融资,投后估值达到1570亿美元,多家机构上调了Meta的目标价。

市场情绪方面,美国银行通过资金流量、仓位数据和市场技术来量化投资者情绪的交叉资产牛市指标上涨从5.4升至6,这是自2023年12月以来的最大单周涨幅,这表明投资者情绪仍然乐观。该行表示,这得益于新兴市场股票的强劲流入以及信贷市场技术指标的强劲表现。

按照日程安排,美股第三季度财报预计将于下周正式开启,届时摩根大通、富国银行和贝莱德将打响头炮。

高盛首席美国股票策略师科斯丁(David Kostin)发布报告表示 ,将标普500指数2025年每股收益的预期从256美元上调至268美元,比前一年提高11%。考虑到对2025年利润增长的预期,将标普500指数的12个月目标位从6000点上调至6300点。

嘉信理财在市场展望中写道,上周美股一度受到了来自中东局势和东海岸港口罢工的打击。需要注意的是最近事态发展对未来通胀的潜在影响,这可能会转化为更高的物价,从而会使美联储的工作更加复杂,并转化为更高的市场波动性。目前,通胀数据一直朝着美联储的目标发展,经济基础稳固,市场参与者似乎对美联储放缓的宽松步伐表示认同。

该机构认为,未来一周有不少潜在的市场推动因素,比如月度通胀数据(10日的消费者物价指数、11日的工业生产者出厂价格指数)和第三季度财报季。强于预期的美国经济数据似乎是股市近期走势的主要驱动力,有望进一步推高市场。不过根据9月巴克莱全球金融服务会议上得到的消息,对大银行盈利报告持谨慎态度。值得一提的是,FactSet目前预测标普500指数第三季度的盈利增长为4.6%,低于本季度初的7.8%。