机构:国联证券

研究员:邓周贵/徐锡联/刘景瑜/吴雪枫

投资要点

回购股份彰显未来发展信心

9 月20 日,公司公告拟以自有资金回购公司股份,回购股份价格不超过1795.78元/股,金额30-60 亿元(含),对应股份数量167.06-334.12 万股,占总股本比例0.13%-0.27%。本次回购将用于注销并减少公司注册资本,且截至公告日公司控股股东、实际控制人、董事、监事及高级管理人员未来3 个月、未来6 个月不存在减持公司股份的计划,展现公司对未来发展的信心。

报表兑现度高,产能扩建稳步推进

当前经济弱复苏,旺季发货批价正常回落。公司围绕新场景、新客群提前布局终端营销,积极拓展“新商务”消费群体,中秋旺季在30 余省份开展多类型活动促进市场动销,主品牌升级防伪逐步推向市场,相应龙茅产品已于9 月15 日全面上市。系列酒方面茅台1935 统筹制定“一商一策”,提升产品、品牌、客群、渠道、服务等多方面竞争力,第二个大单品战略加速推进,总体来看公司全年15%的增长目标有望顺利达成。同时,公司年产能1.98 万吨扩建工程稳步推进,已成立制酒三十一车间,预计今年重阳开始投产,为未来市场供应打下坚实基础。

多措并举增强股东回报,提振市场信心

公司多措并举增强股东回报,8 月8 日公司公告三年分行方案,2024-2026 年每年度分配的现金红利总额不低于当年实现归母净利润的75%,每年度现金分红分两次(年度和中期分红)实施,提振市场信心。我们测算分红率75%的假设下公司2024 年股息率为4.06%,综合股息率及业绩增速看公司配置价值显著,本次注销式回购股份也将有效增厚EPS。

龙头优势进一步凸显,维持“买入”评级

:回购增强信心 价值龙头担当 第1张")

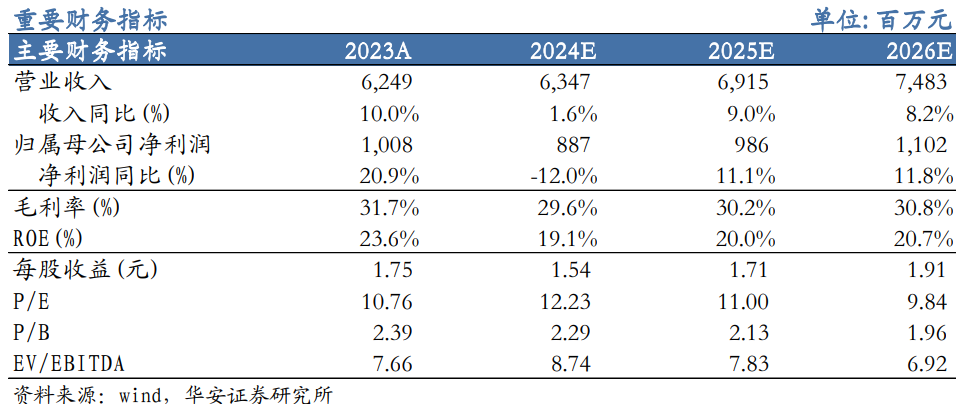

我们预计公司2024-2026 年营业收入分别1734.09/1924.41/2117.99 亿元,同比增长15.18%/10.98%/10.06%,对应三年CAGR 为12.05%;归母净利润分别为859.05/953.92/1057.83 亿元,同比增长14.95%/11.04%/10.89%,对应三年CAGR为12.28%,对应2024-2026 年PE 估值分别为19/17/15X。公司品牌壁垒深厚,弱复苏背景下龙头的竞争优势进一步凸显,份额有望持续提升,维持“买入”评级。

风险提示:行业竞争加剧,茅台酒批价剧烈波动,宏观经济不达预期

:回购增强信心 价值龙头担当 第2张")

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]