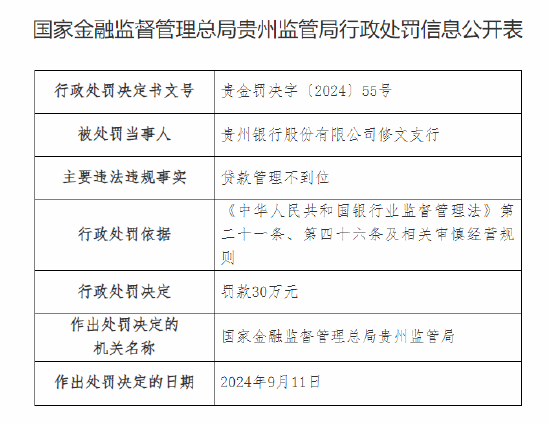

在房产交易中,贷款转移是一个常见但复杂的操作。它涉及到将现有的房屋贷款从一位借款人转移到另一位借款人名下。这种操作不仅需要对金融和法律有深入的理解,还需要对借款人的财务状况有全面的评估。

首先,贷款转移通常发生在房产所有权转移时。例如,当房屋被出售或赠与时,新的所有者可能希望接管现有的贷款,而不是申请一笔新的贷款。这种情况下,贷款转移可以节省时间和成本,因为避免了重新评估房产价值和信用审查的过程。

然而,贷款转移并非总是可行的。银行或贷款机构需要评估新借款人的信用状况和还款能力。如果新借款人的信用评分低于原借款人,或者他们的收入不足以支持贷款,银行可能会拒绝转移请求。此外,某些贷款合同可能包含禁止转移的条款,这需要在操作前仔细审查。

贷款转移对借款人的财务状况有显著影响。一方面,如果成功转移,借款人可以避免支付高额的贷款启动费用和可能更高的利率。另一方面,如果转移失败,借款人可能需要寻找其他融资方式,这可能会增加财务负担。

以下是一个简单的表格,展示了贷款转移前后可能的财务变化:

项目 转移前 转移后 贷款利率 5% 4.5% 月还款额 $1,500 $1,400 贷款启动费用 $2,000 $0从表格中可以看出,贷款转移成功后,借款人每月可以节省$100的还款额,并且避免了$2,000的启动费用。然而,这些节省的前提是新借款人的信用和财务状况符合银行的要求。

在进行贷款转移时,借款人应考虑以下几点:首先,确保贷款合同允许转移;其次,评估新借款人的信用和还款能力;最后,了解转移过程中可能涉及的法律和税务问题。通过这些步骤,借款人可以更好地管理自己的财务状况,确保贷款转移的顺利进行。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]