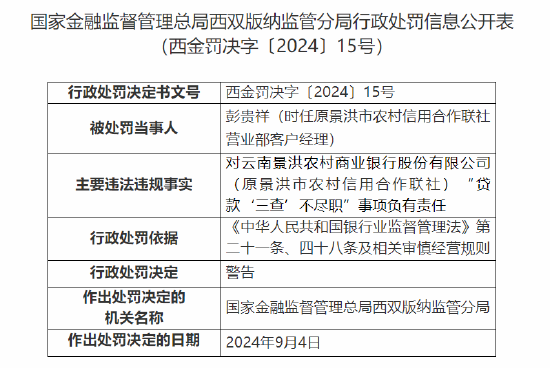

期权时间价值评估:理解与应用

在期货市场中,期权的时间价值是一个关键概念,它直接影响到期权的定价和交易策略。时间价值是指期权价格中超出其内在价值的部分,这部分价值反映了期权在未来可能获得收益的潜力。理解如何评估期权的时间价值,对于投资者制定有效的交易决策至关重要。

首先,时间价值的计算通常基于期权的剩余有效期。随着时间的推移,期权的剩余有效期减少,时间价值也会随之减少。这种减少的速度在接近到期日时会加速,这种现象被称为时间价值的“衰减”。因此,评估时间价值时,必须考虑期权的剩余有效期以及时间衰减的速度。

其次,波动率是影响时间价值的另一个重要因素。波动率反映了市场对标的资产价格未来变动的预期。高波动率意味着标的资产价格有更大的可能性在期权有效期内发生显著变动,从而增加了期权获得收益的潜力,因此时间价值也会相应增加。相反,低波动率会减少时间价值。

此外,利率也会对期权的时间价值产生影响。利率的变化会影响期权的持有成本和未来收益的折现值。一般来说,利率上升会增加期权的时间价值,因为持有期权的成本增加,而未来收益的折现值减少。

为了更直观地理解这些因素如何影响时间价值,以下是一个简化的表格,展示了不同情况下时间价值的变化:

因素 影响 剩余有效期 减少 -> 时间价值减少 波动率 增加 -> 时间价值增加 利率 增加 -> 时间价值增加在实际操作中,投资者可以通过期权定价模型(如Black-Scholes模型)来计算期权的时间价值。这些模型综合考虑了上述因素,为投资者提供了一个量化的时间价值评估工具。然而,需要注意的是,这些模型基于一定的假设,实际市场情况可能会有所不同,因此在应用时需要结合市场实际情况进行调整。

总之,评估期权的时间价值是一个复杂但至关重要的过程。投资者需要综合考虑期权的剩余有效期、波动率和利率等因素,以及市场实际情况,来做出合理的评估和决策。通过深入理解这些因素及其相互作用,投资者可以更有效地管理期权投资风险,并抓住潜在的交易机会。

(:贺