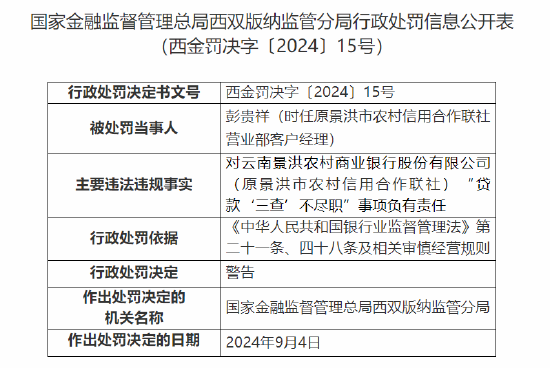

大和发表研究报告指,指上日参与了华能国际(600011)电力次季业绩会议后,对大唐新能源展望及次季业绩有很负面的解读。报告称,大唐新能源是弃电及电价下跌的主要受害者,指因为地区性不足,对公司的中期发电量前景看跌。该行指,再生能源的盈利能力因电价下跌而受压,为次季业绩的风险之一。

大和将大唐新能源目标价由2.4港元降至1.8港元,评级由“持有”降至“跑输大市”。同时基于再生能源价格按年跌5%的基础上,下调对其今明两年纯利预测各45%至47%。

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【澳门2024正版资料免费公开】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门资料大全正版资料】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码100%精准一】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【7777888888管家婆中特】 |

| 【2024正版资料大全免费】 |

| 【今期澳门三肖三码开一码】 |

| 【新澳彩资料免费资料大全】 |

| 【澳门平特一肖100%免费】 |

| 【新澳2024年精准一肖一码】 |

| 【2024年正版免费资料大全】 |

| 【新澳门一码一肖一特一中】 |

| 【澳门王中王100%的资料】 |

| 【澳门六开彩天天开奖结果】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【新澳门精准资料大全管家婆料】 |

大和发表研究报告指,指上日参与了华能国际(600011)电力次季业绩会议后,对大唐新能源展望及次季业绩有很负面的解读。报告称,大唐新能源是弃电及电价下跌的主要受害者,指因为地区性不足,对公司的中期发电量前景看跌。该行指,再生能源的盈利能力因电价下跌而受压,为次季业绩的风险之一。

大和将大唐新能源目标价由2.4港元降至1.8港元,评级由“持有”降至“跑输大市”。同时基于再生能源价格按年跌5%的基础上,下调对其今明两年纯利预测各45%至47%。